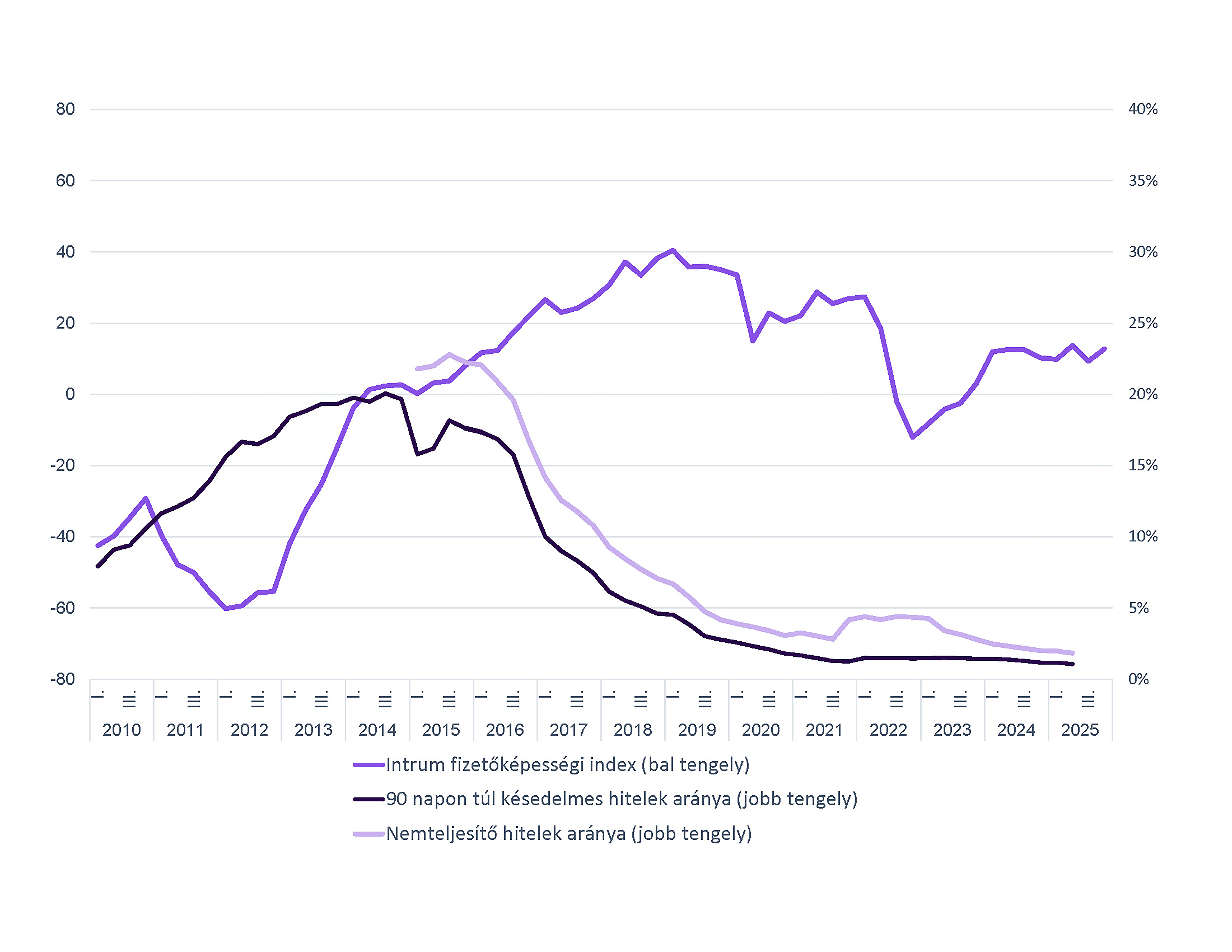

A háztartások alkalmazkodóképességére mutat rá a fizetőképességi index nem várt növekedése

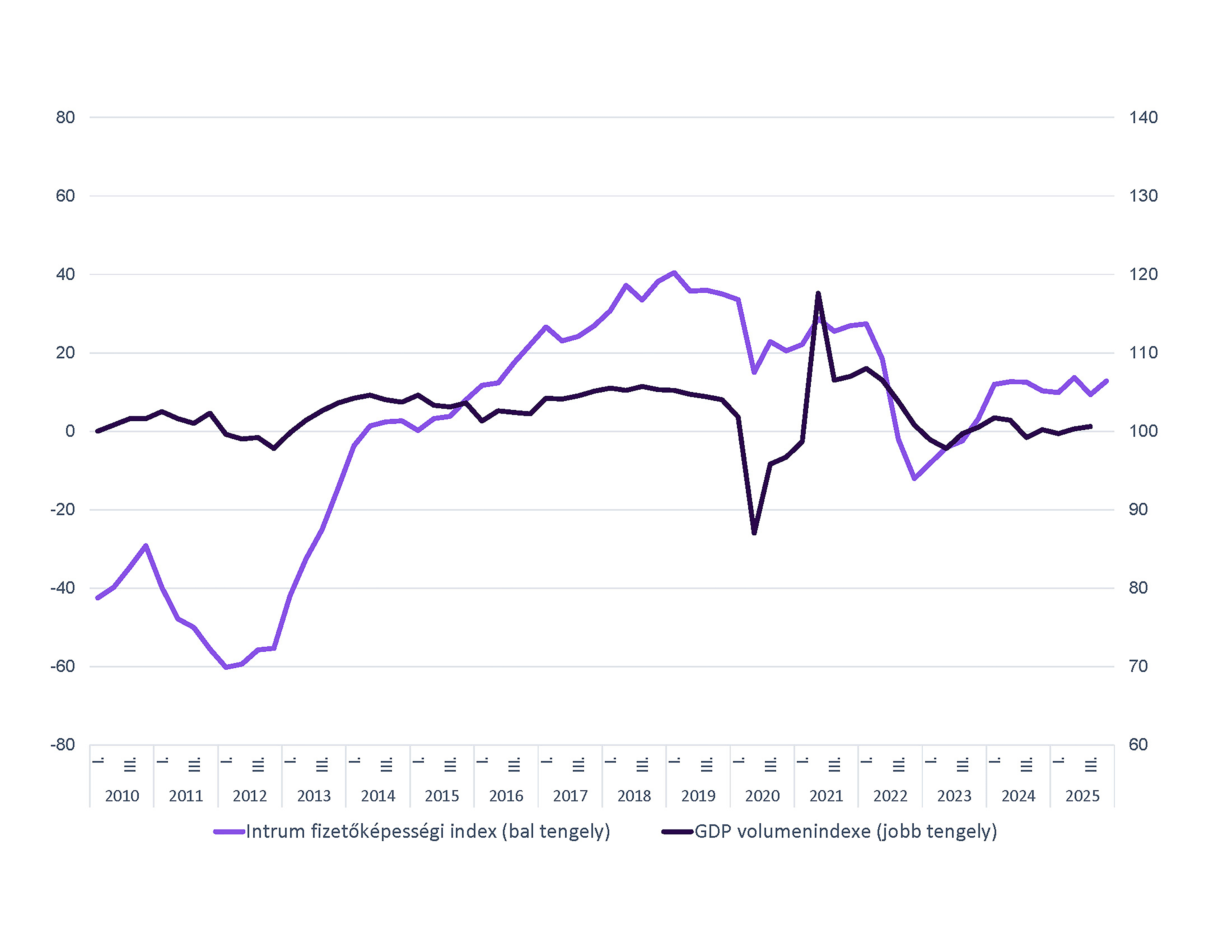

Az Intrum Fizetőképességi Index (IFI) 12,8 pontra emelkedett 2025 utolsó negyedévében. A megelőző negyedévhez képest, amikor még 9,3 ponton állt a mutató, ez 37%-os növekedést jelent. Az előző év azonos időszakához képest pedig 24%-os az emelkedés. A meglepetésszerű javulás arra utal, hogy a háztartások pénzügyi helyzete a vártnál rugalmasabban alakult a tavalyi évben.

A 2025-ös év egészét tekintve az Intrum Index alakulása mérsékelten ingadozó pályát rajzolt ki. A második negyedév javulását a harmadik negyedévben visszafogottabb értékek követték. Az időszakban a korábbi várakozásoknak megfelelően a háztartások fizetőképessége átmenetileg enyhén romlott, majd a negyedik negyedévben ismételt emelkedés következett. Az év végére a jövedelmi, illetve likviditási oldal stabilizálódása rövid távon felülírta a lefelé mutató kockázatokat.

Az Intrum Fizetőképességi Index alakulásának növekedéséhez a közeljövőben is hozzájárulhat a fogyasztás jelenlegi mértékének fennmaradása és a hitelportfóliók jó minősége. Ugyanakkor a tartósan alacsony gazdasági növekedés és a külső kockázatok miatt az index javulása várhatóan mérsékelt marad, és elsősorban ciklikus ingadozásokon keresztül jelenik meg a jövőben is.kommentálta az eredményeket Üveges Judit, az Intrum értékesítési és marketingkommunikációs igazgatója.

Minőségi hitelportfólióval rendelkeznek a magyarok

A lakosság javuló jövedelmi helyzete nemcsak a fizetőképességi index enyhe emelkedéséből következtethető, hanem az időben fizető hiteltörlesztők számának növekedéséből is. Az MNB adatai alapján a nemteljesítő és 90 napon túl késedelmes hitelek aránya tovább csökkent, 2025 közepére 1–2% körüli történelmi minimum közelébe ért. Mindez arra utal, hogy a háztartások többsége képes volt alkalmazkodni a magas inflációhoz és a szigorú monetáris politikához, mely alapján a lakossági hitelportfólió minősége is stabil maradhat rövid távon.

A jelenlegi hazai hitelezési környezetet összességében továbbra is a magas kamatszint, a szigorúbb hitelfeltételek és az óvatos banki kockázatvállalás jellemzi. Bár az olyan támogatott hitelek, mint az Otthon Start is, tompítják ezek hatását a kereslet élénkítésével, kockázatokat is hordoznak az alacsonyabb likviditási tartalékú háztartások belépésével, és emellett a piaci alapú finanszírozás továbbra is drága marad. Ez azt vetíti előre, hogy a hitelállomány bővülése fokozatos és szelektív lesz, miközben a fizetőképességi kockázatok elsősorban az újonnan belépő, támogatásokra támaszkodó háztartások körében koncentrálódhatnak.

Tartósan alacsony gazdasági növekedés

A legfrissebb KSH-adatok alapján a magyar gazdaság 2025-ben is alacsony növekedési pályán mozgott. A GDP növekedése a negyedéves adatokat összesítve mindössze 0,3% volt tavaly a szezonálisan és naptárhatással kiigazított adatok szerint. Az elmúlt három év negyedéveit tekintve a gazdasági teljesítmény többségében stagnált vagy csökkent, ami arra utal, hogy a növekedési hajtóerők az elmúlt években tartósan gyengék maradtak, és a gazdaság nem tudott visszatérni egy stabil, széles bázisú bővülési pályára.

A GDP bővüléséhez elsősorban a szolgáltatások, ezen belül is az információ és kommunikáció ágazat járult hozzá érdemben. Ezzel szemben az ipar és a mezőgazdaság fékező hatást gyakorolt a gazdasági teljesítményre, miközben az építőipar sem képezte tartósan részét a növekedésnek. A növekedési potenciált a beruházások visszafogottsága is korlátozta.

A magyar gazdaság strukturális kihívásai – az alacsony termelékenység, a szakképzett munkaerő hiánya és a korlátozott innovációs kapacitások – továbbra is akadályozzák egy magasabb hozzáadott értékű növekedési modell kialakulását Magyarországon. Emellett az EU-s forrásokhoz való hozzáférés bizonytalansága és a forráslehívások időbeli szűkülése is lefelé mutató kockázatot jelent a beruházások és a növekedés szempontjából.

Ellenálló képesség az EU-ban és 2026-os várakozások

A világgazdaság teljesítménye 2025 első három negyedévében meglepően kedvező volt a korábbi prognózissal ellentétben. Ebben szerepet játszott a kereskedelmi korlátozásokhoz való alkalmazkodás, azaz import-export időzítésének előrehozása, valamint a pénzügyi feltételek javulása is. A kereskedelmi rendszer fragmentációja azonban 2026-ban továbbra is meghatározó trend marad.

Az amerikai gazdaságpolitika kiszámíthatatlansága és a protekcionista fordulat a korábbi globális integrációhoz képest magasabb bizonytalanságot eredményez, még akkor is, ha a totális vámháború kockázata rövid távon mérséklődött. A korábbi szabályalapú világkereskedelmi működés teljes visszaállása kevéssé valószínű. Reálisabb forgatókönyv egy új, részben blokkosodó kapcsolatrendszer stabilizálódása.

Európa is felülteljesítette a várakozásokat 2025-ben, a magánfogyasztás a fogyasztói bizalom gyengülése ellenére bővült, a közfogyasztás is hozzájárult a GDP emelkedéséhez, míg a beruházások mérsékelten növekedtek. Az Európai Bizottság szerint az EU gazdasága 2025-ben 1,4%-kal bővült (ez 2024-hez képest 0,3%-os növekedés), és ez a növekedési ütem várhatóan 2026-ban is fennmarad. A fogyasztás idén átlagosan évi 1,5%-kal emelkedhet, míg a beruházások volumene 2,7%-kal nőhet. Az infláció az EU-ban tovább mérséklődött 2025-ben, ami idén 2,1% körül stabilizálódhat a Bizottság előrejelzése alapján.