Ismét javult a magyar lakosság fizetőképessége

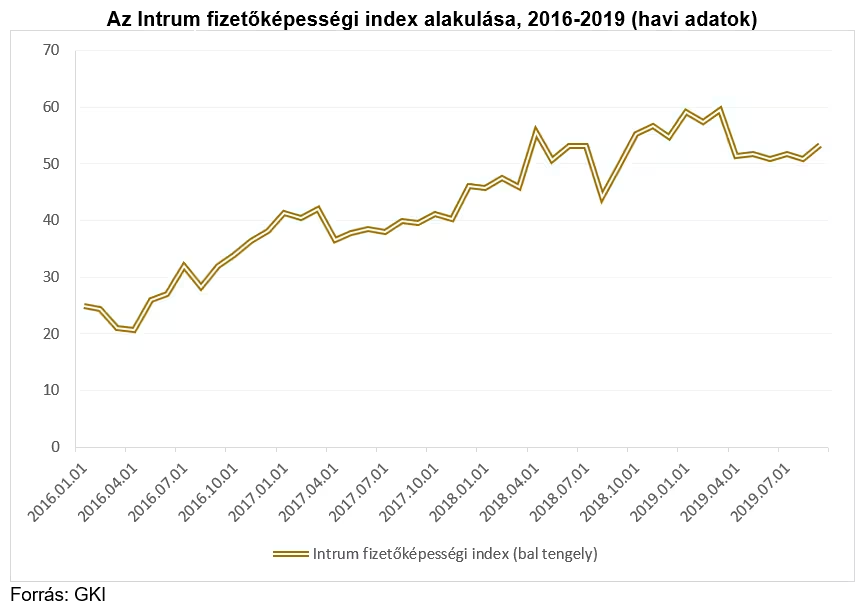

Az Intrum, a vezetői európai és magyarországi kintlévőségkezelő, és a GKI Gazdaságkutató negyedik alkalommal jelenteti meg a magyar háztartások pénzügyi helyzetét mérő Intrum fizetőképességi indexet (IFI). Az index egyetlen számba sűrítve mutatja a lakosság anyagi biztonságának alakulását, amelybe belekalkulálják többek között a jövedelmek alakulását, a hitelállományt, a megtakarítások értékét és a megélhetési költségeket. A mérőszám az idei harmadik negyedévben enyhén emelkedett, jelenlegi értéke 53,3, ami magasabb, mint az előző negyedéves 50,8 pontos érték. Vagyis negyedéves viszonylatban javult a családok fizetőképessége, igaz, már elmarad az idei első negyedéves értéktől, a rekordot jelentő 59,5 ponttól.

Felfalusi Péter, az Intrum magyarországi vezérigazgatója szerint az elmúlt időszakban leginkább az emelkedő bérek és más jövedelmek javították a lakosság fizetőképességét.

A jövedelmek emelkedése kockázatot is hordoz magában, amennyiben az emberek az új forrásokat nem az eddigi adósságaik kiváltására használják, hanem új hitelek felvételéhez. A növekvő bevételek miatt jelentősen javult a háztartások hitelképessége, ami az emelkedő hitelállományban is látható. Utóbbi azonban már negatívan befolyásolja a fizetőképességet.Felfalusi Péter

Fontos a lakásárak szerepe

A hitelállomány növekedése ugyanakkor nem jelenti azt, hogy egyre több ember adósodik el. Az elmúlt évben a hitelesek száma nem változott jelentősen, csak a kölcsönök együttes összege, és még mindkét mutató messze elmarad a 2008-as válság előtti szinttől. A lakossági hitelállomány növekedése nagyrészt visszavezethető a lakásárak emelkedésére: a növekvő árak miatt az emberek nagyobb összegű lakáshiteleket kell, hogy felvegyenek, ha ingatlant szeretnének vásárolni.

Egyelőre még nem beszélhetünk a lakosság vészes eladósodásáról. Bár a hitelállomány emelkedett, csökkent azoknak az úgynevezett nemteljesítő kölcsönöknek az aránya, amelyeket a hitelfelvevő nem tud törleszteni. Ez részben a hitelezés szigorúbb szabályozásának köszönhető, így az újonnan felvett hitelek jóval hosszabb távon fixált kamatozásúak, mint a korábbiak, ami mérsékli a háztartások kamatkockázatáttette hozzá Felfalusi Péter.

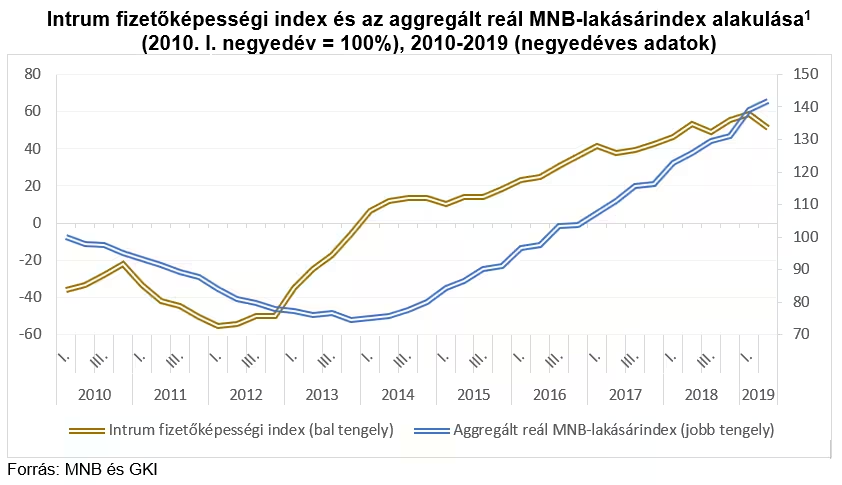

A lakásárak alakulását idén közelebbről is megvizsgálták az Intrum indexet összeállító szakértők, hiszen ez a tényező szintén jelentősen befolyásolta a lakosság fizetőképességét. Az egyik legmegbízhatóbb lakásár-mutató, az MNB reál lakásárindex értéke 2014 óta folyamatosan emelkedik, évente mintegy 12,5 százalékkal nőttek az átlagos lakásárak ebben az időszakban. Bár a növekvő lakásárak problémát jelentenek azoknak, akik éppen költöznének vagy ingatlanba fektetnének, ők a közelmúltban nagy összegű hitelek felvételére kényszerülhettek. Általánosságban azonban a fizetőképességet inkább pozitív irányba befolyásolja az áremelkedés. A magasabb ingatlanárak miatt nő a lakástulajdonlók vagyona, a lakásukat drágábban tudják értékesíteni, és az értékesebb lakás a hitelképességet is javítja.

A lakásárindex emelkedése azonban szintén nem tart örökké: az elmúlt hónapokban már Budapesten és sok vidéki városban is megállt a lakásárak növekedése. Ez már előre jelzi a következő néhány év várható gazdasági trendjeit. Ha megvizsgáljuk korábbi évek lakosság fizetőképességi indexe és a GDP összefüggéseit, ez alapján a következő néhány éveben a magyar gazdaság kis mértékű lassulására számíthatunk. Ez idővel a jövedelmek stagnálását vagy csökkenését is eredményezheti, így a lakosság fizetőképességét is negatívan befolyásolja majd. Mindez azt is eredményezheti, hogy a jövőben lakáshitelt is rosszabb feltételekkel vehetünk fel.

Az Intrum fizetőképességi indexről

Az Intrum, Európa vezető követeléskezelő vállalatcsoportja a GKI Gazdaságkutató Zrt.-vel közösen készítette el az Intrum fizetőképességi indexet, mely a magyar háztartások fizetőképességét mutatja meg. Az index elkészítéséhez főkomponens-analízis módszertanát használtuk fel, melyet az úgynevezett PCA adatredukciós módszertannal végeztünk. Az indexet négy kiemelt változó alkotja: az Intrum adatbázisából kinyert arányszám, a GKI Gazdaságkutató Zrt. felmérése a lakosság helyzetéről, a GKI Gazdaságkutató Zrt. felmérése a magyar lakosság pénzügyi várakozásának előrejelzéséről, valamint az MNB kamatokra vonatkozó adatai.

A GKI Gazdaságkutató Zrt. 2004 óta ISO minőségbiztosítási rendszert működtet. A minőségbiztosítási rendszer elemeként folyamatosan felülvizsgáljuk és auditáljuk a különböző projektjeinket.

Minél magasabb az Intrum fizetőképességi index értéke, annál jobban képes a lakosság fizetési kötelezettségeit teljesíteni. Az Intrum fizetőképességi index szoros korrelációt mutat a gazdasági növekedéssel, a fogyasztással és a bankrendszerben lévő hitel-nagyságokkal. Továbbá olyan változókkal is együtt mozog, mint a nettó átlagkereset, a foglalkoztatottak száma, a munkanélküliségi ráta és a bruttó hitelállomány nagysága – utóbbi kettővel ellentétes irányban. Ebből adódóan az index képes megragadni a gazdasági konjunktúrát, valamint a hitelvolumeneken keresztül a lakosság fizetőképességének javulását vagy romlását.