Szerényen növekszik a fizetőképesség, az érdemi javulás esélye csekély

A fizetőképesség mérsékelten tudott nőni az utóbbi negyedévben, ez az enyhe növekedés azonban 2025 további részében még korlátokba ütközhet. A geopolitikai feszültségekkel terhelt külső, uniós gazdasági környezet, valamint a belső gazdasági növekedés elmaradása és az ezekkel együtt jelentkező tartósan magas infláció a lakosság fizetőképességére erőteljes nyomást helyez.

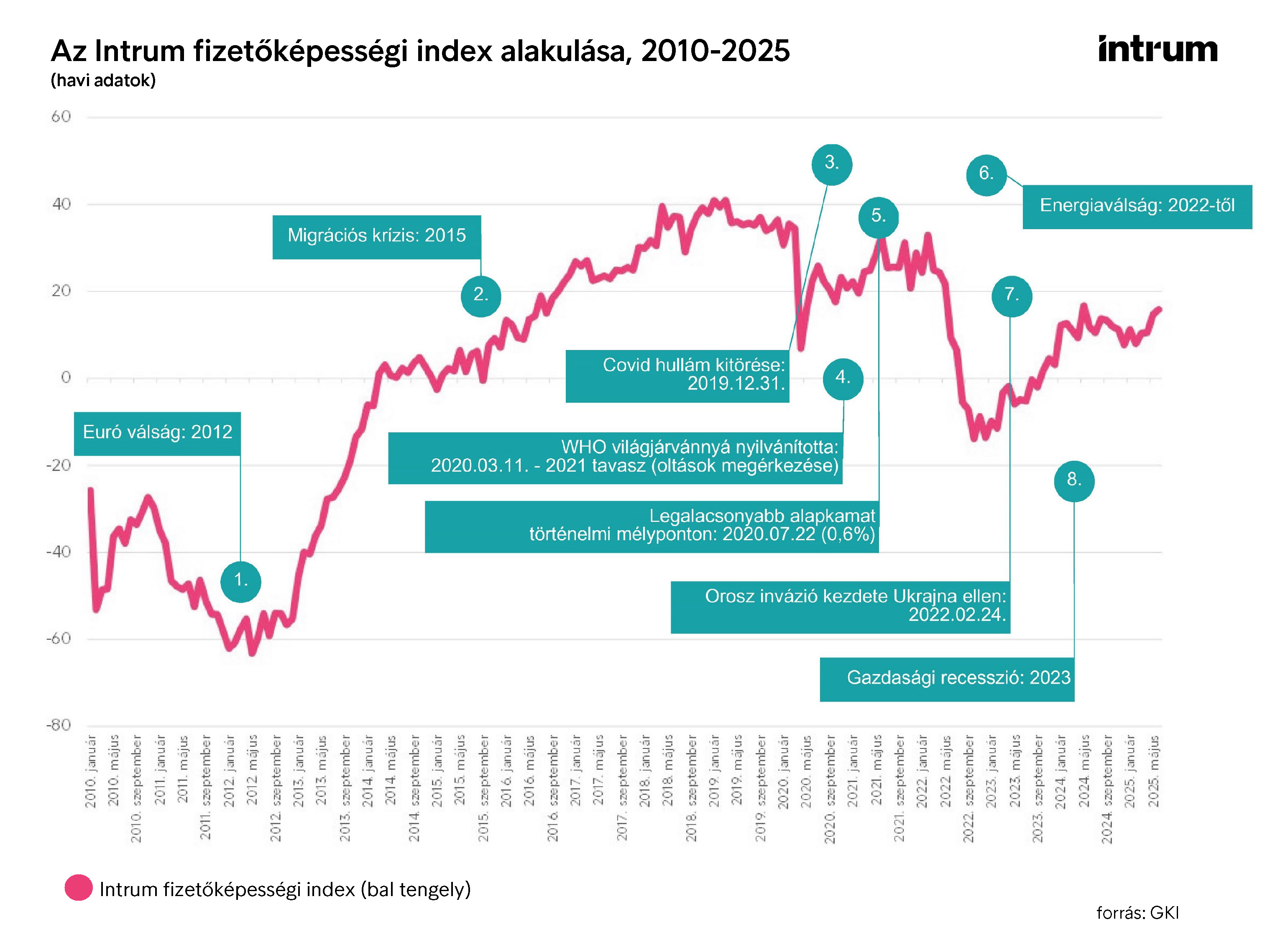

Több mint egy éves stagnálás után szerény emelkedést mutatott az Intrum Fizetőképességi Indexe (IFI), mely 2025 második negyedévében a csökkenő 9,8-as értékről 13,7 pontra nőtt. A mutató 9%-os javulása biztató jel, ám az index 2019-es maximumától, a 40 pont fölé merészkedő értéktől igen messze jár, a jelentősebb javulás lehetősége a közeljövőben pedig igen valószínűtlen.

Az Intrum és a Gazdaságkutató Intézet már 2018 óta vizsgálja közösen a fizetőképességi index alakulását. Az index értékének növekedésével feltételezhető, hogy a lakossági jövedelmi helyzete pozitív irányba fordul, ezzel stabilabb pénzügyi hátteret teremtve a hiteltörlesztéseknek és a számlafizetéseknek. A jelenlegi mérsékelt növekedés tekintetében azonban nem remélhető dinamikus javulás, ugyanis a magyar lakosság pénzügyi helyzetét és fizetőképességét jelentős külső és belső kockázatok terhelik.

Kedvezőtlen a külgazdasági környezet

Európa számos országában strukturális növekedési problémák ütik fel a fejüket, a beruházási kedv visszaesésétől kezdve a termelékenység stagnálásán keresztül a magas állami eladósodottságig. A térségben is érezhető fegyveres konfliktusok miatt sok ország előtérbe helyezi a védelmi kiadásokat, mellyel azonban a fiskális mozgásterük szűkül. Emellett az Európai Bizottság által szorgalmazott energiaátmenet is az anyagi terhek átmeneti emelkedésével jár az energiaárak növekedése, illetve az energetikai hatékonyságot célzó lakásfelújítási kötelezettségek miatt.

Az Európai Unió gazdasága jelenleg stagnálás közeli állapotban van, ami nagymértékben kihat Magyarország gazdaságára is. Az Európai Unió és az Egyesült Államok között nemrégiben megkötött vámegyezmény valamelyest csökkenti a piaci bizonytalanságot, ugyanakkor az olyan fontos exportágazatok teljesítményét, mint például az autóipar, gyengíti.

A globális járműipari kereslet esése a német mellett a magyar autó- és akkumulátorszektor kilátásait is nehezíti. Ez hazánkban lefelé mutató kockázatot idéz elő a foglalkoztatottság és a reáljövedelmek alakulására nézve. Ezenfelül az EU versenyképességének romlásához a kínai és indiai cégek térnyerése nyomán zajló ipari átrendeződés is hozzájárul.

A GDP a vártnál lassabban növekedhet

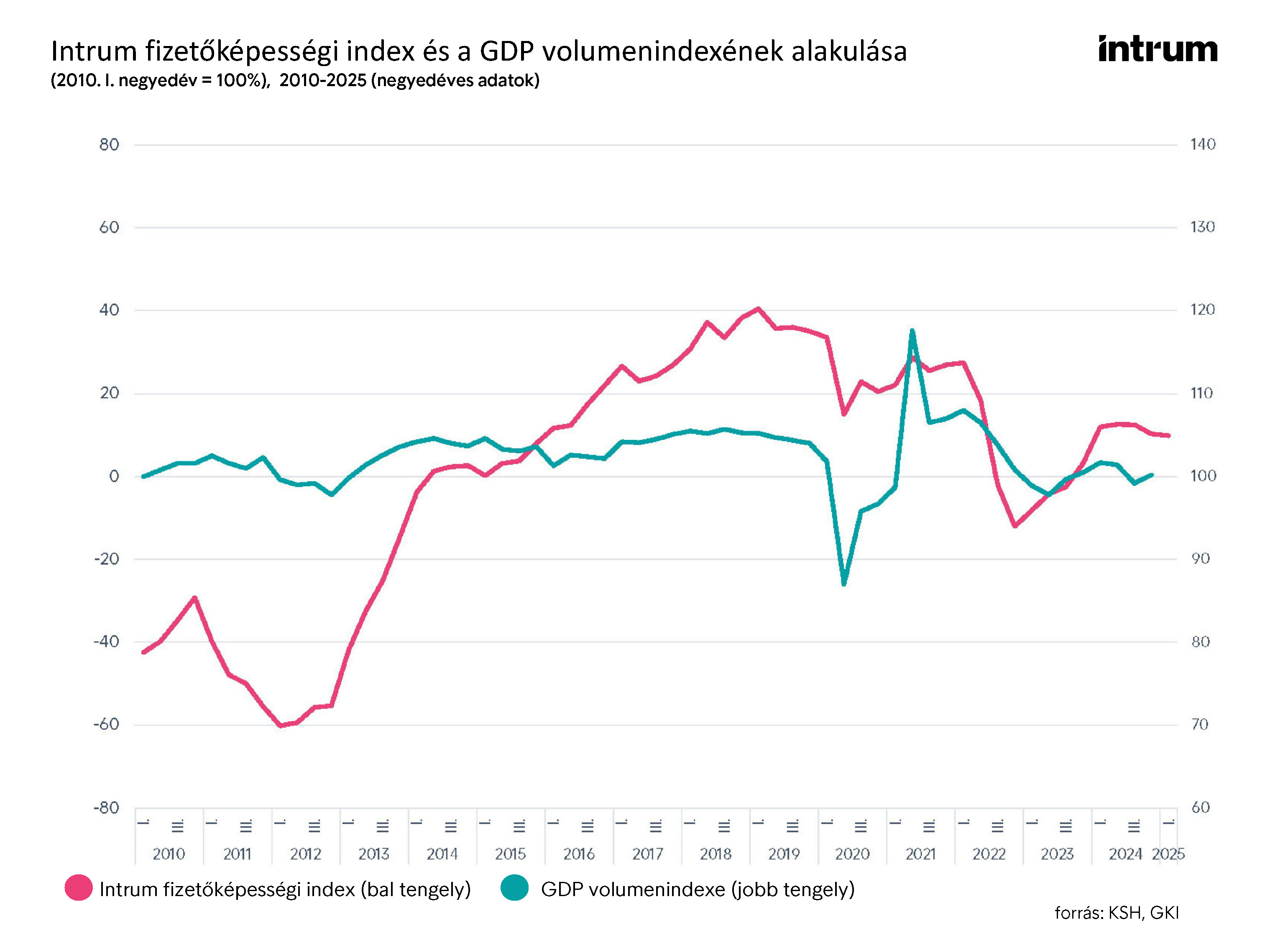

A magyar gazdaság 2025 első negyedévében sem állt növekedési pályára, a GDP volumene 0,4%-kal csökkent éves összevetésben, míg negyedéves alapon 0,2%-kal esett vissza. A gazdasági kilátások 2025 egészét tekintve is gyengék: az infláció magasabb a vártnál, az exportkereslet nem élénkül, a beruházások visszafogottak.

Az ipar és építőipar továbbra sem járul hozzá érdemben a növekedéshez, miközben a szolgáltatások növekedési potenciálját a különadók és árszabályozások is korlátozzák. Az előrejelzések szerint így az éves GDP-növekedés 0,8% körül alakulhat. Összességében a magyar gazdaság teljesítményének érdemi javulását többek között a magas infláció, a német gazdaság gyengesége, valamint az orosz–ukrán háború elhúzódása is hátráltatja.

A 2021–2027-es uniós költségvetési ciklus forrásainak lehívása ezért a továbbiakban is kulcsfontosságú

marad. Bár az eddig lehívott 9% arányaiban alacsonynak tekinthető, Magyarország még így is a középmezőnyben áll. Ugyanakkor szignifikáns összegeket is bukhat hazánk, amennyiben helyreállítási alap forrásainak 2025 végéig történő érvényben lévő lekötését nem oldják fel.

A fogyasztók óvatosak maradnak

A nemzetközi energiahordozókhoz való hozzáférés alakulása az orosz importot érintő stratégiai leválással együtt hazánkban a rezsivédelmi intézkedések ellenére is fokozza a lakosság terheit. A forint árfolyamának gyengülése és ezáltal a fogyasztói árak tartósan magas szintje erőteljes hatást gyakorol a lakosság helyzetére. Habár a fizetőképesség növekedésével együtt a reálkeresetek vonatkozásában is enyhe javulás várható, a magyar háztartások pénzügyi teherbíró képessége törékeny marad.

Üveges Judit, az Intrum értékesítési igazgatója így értékelte a gazdasági kilátásokat: “A következő időszakban meghatározó lesz, hogy a gazdaságpolitika milyen mértékben tudja mérsékelni a külső és belső gazdasági tényezők lakosságra gyakorolt hatásait, valamint, hogy a háztartások mennyire lesznek képesek alkalmazkodni a változó költségekhez és a jövedelemszerkezet esetleges átrendeződéséhez”.

2024-ben Magyarország fejlettsége az uniós átlag 77%-át érte el az egy főre jutó, vásárlóerő-paritáson számolt GDP alapján. A lakosság fogyasztása EU-s szint 72%-át tette ki 2024-ben, ezzel továbbra is az utolsó helyen áll az ország az enyhe javulás ellenére. A háztartások tényleges fogyasztása 2,2%-kal nőtt éves alapon, amit elsősorban a 4,1%-kal bővülő fogyasztási kiadások tápláltak, a végső fogyasztás összességében 3%-kal emelkedett a tavalyi év során. A 2025 elején tapasztalt reáljövedelem-növekedés és fogyasztásbővülés elsődlegesen a bázishatásnak és az infláció lassulásának köszönhető, ám ez sem jelent stabil alapot a tartós jövedelmi felzárkózáshoz.