Lakáshoz is nehezebben jutnak a magyarok az infláció miatt

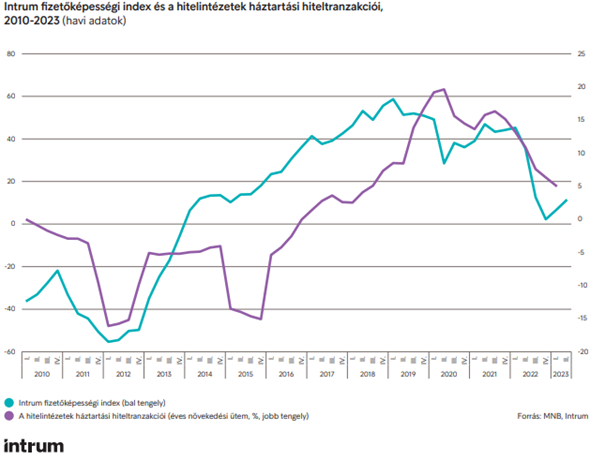

Év eleje óta minimálisan javult a magyar háztartások fizetőképessége az Intrum és a GKI indexe alapján. A pénzügyi nehézségek, különösen az infláció miatt jelentősen visszaesett a hitelfelvétel, áprilisban például 73 százalékkal kevesebb lakáshitelt tudtak felvenni a magyarok, mint egy évvel korábban, és a helyzetet még tovább nehezíti a CSOK átalakítása.

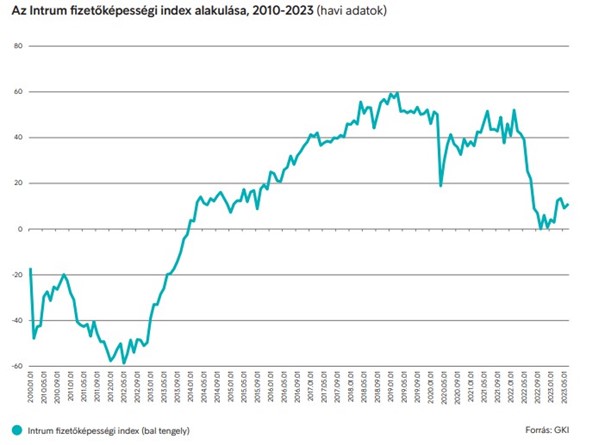

A január-márciusi időszakhoz képest enyhén nőtt a magyar háztartások fizetőképességét jelző index 2023 második negyedévében. Az Intrum és a GKI által készített Intrum Fizetőképességi Index (IFI) az elmúlt három hónapban átlagosan 11,06 pontos értéken állt, ami ugyan több, mint az első negyedéves érték (6,51), azonban éves összehasonlításban továbbra is rendkívül alacsony: tavaly azonos időszakban a fogyasztói árak, bérek és lakossági adósságok alapján kiszámolt mérőszám értéke 35,33 pont volt.

A havi értékek alapján a lakosság fizetőképessége tavaly októberben volt mélyponton, a legfrissebb érték (10,62 júniusban) átlagosnak nevezhető az elmúlt évben. Negyedéves összehasonlításban tavaly óta második alkalommal nő a fizetőképesség, de a növekedés minimális – a probléma továbbra is főleg a rekordmagas inflációra és a stagnáló bérekre vezethető vissza. 2023 első négy hónapjában például a bruttó keresetek statisztikailag 12 százalékkal emelkedtek, ez azonban a 24 százalékos infláció mellett valójában a reálkereset-csökkenését jelentette. Tekintve, hogy az európai gazdaságok nagy részében szintén lelassult a növekedés és az elemzők lassú kilábalásra számítanak, hazánkban sem várható látványos fordulat.

Üveges Judit, az Intrum értékesítési igazgatója hozzátette: a fizetőképességi index emelkedése jelentős részben a lakossági hitelfelvétel csökkenésére vezethető vissza – vagyis a legtöbb háztartás nem feltétlenül tud többet költeni havonta, csupán előrébb tartanak tartozásaik törlesztésével, és nem vettek fel újabb hiteleket.

Az idei első negyedévben a lakosság fogyasztása 2,5 százalékkal csökkent, és az év végéig további visszaesés várható, miközben a lakosság egy része már a megtakarításaiból tudja csak fedezni a napi szükségleteit. Eközben jelentősen csökkent a hitelfelvételek száma, az egy évvel korábbihoz képest a személyi kölcsönök 11 százalékkal, a lakáshitelek 73 százalékkal, a babaváró hitelek 58 százalékkal estek vissza. Ugyanakkor a hitelkihelyezések volumene továbbra is meghaladja a hiteltörlesztésekét, annak ellenére, hogy az emberek csak sokkal magasabb kamatokkal tudnak hiteleket felvenni, mint 1-2 évvel ezelőtt. A mindennapi élet költségeinek finanszírozását segítő hitelek azonban továbbra is népszerűek, mint például a személyi kölcsön, mivel gyorsan és egyszerűen kérelmezhető és szabadon felhasználható. Emellett a háztartások folyószámlahitellel is igyekeznek kiegészíteni jövedelmüket, május végére 300 milliárd forint fölé emelkedett a lakosság folyószámlahitel jellegű tartozása.Üveges Judit, az Intrum értékesítési igazgatója

A személyi kölcsönök viszonylag enyhe csökkenése azt mutatja, hogy sokan továbbra is hitelből fedezik a napi kiadásaikat, feltehetően azért, mert nem áll rendelkezésükre elég megtakarítás.

Az újonnan felvett hitelek nagyobb részét már évek óta az államilag támogatott hitelek teszik ki, elsősorban a CSOK és a Babaváró Hitel. 2024. január 1-től a városi CSOK jelenlegi formája megszűnik, a Babaváró feltételei szigorodnak, reálértéke pedig csökken – emiatt várhatóan tovább esik a hitelfelvétel, ami a statisztikákban a fizetőképesség javulásaként jelenhet meg. Üveges Judit rámutatott, hogy bár a lakosság számára ez rossz hír, az államháztartás szempontjából logikus lépés a támogatott hiteleket érintő megszorítás.

A megemelkedett kamatkörnyezetben a költségvetésre rendkívül nagy terhet rónak a támogatott hitelek. A magas államháztartási hiány pedig az infláció stabilizálását is nehezíti. A hazai hitelpiacot a közeljövőben várhatóan a nem támogatott hitelek dominálják, magas kamatokkal. A jegybank várhatóan az év vége felé, vagy a jövő év elején lazíthat a monetáris politikáján. Ez a piaci hitelek kamatainak enyhe csökkenését teheti lehetővé.Üveges Judit, az Intrum értékesítési igazgatója

Magyarországon az idei első negyedévben folytatódott a recesszió. Az alacsony fizetőképesség és a csökkenő fogyasztás a GDP további zsugorodását vetíti előre. Negyedéves összehasonlításban a harmadik negyedéve tart és folyamatosan gyorsult a recesszió – a fizetőképességi index változása alapján a visszaesés a következő egy-két negyedévben már lassulhat, de a 2023-as évet jó eséllyel még mindig negatívban zárja a magyar gazdaság.